Mẫu bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào ban hành kèm theo Thông tư số 119/2014/TT-BTC của Bộ Tài chính file word chuẩn.

- Mẫu bảng kê hàng hoá mua vào có hoá đơn bán hàng / Mẫu hóa đơn bán lẻ, bán hàng đẹp 2024

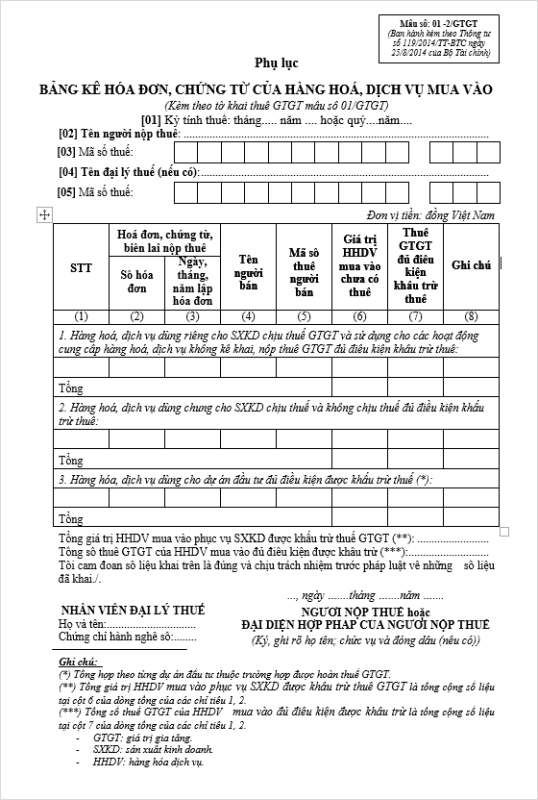

Người nộp thuế (NNT) phải lập Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua (HHDV) vào trong kỳ tính thuế để làm căn cứ lập Tờ khai thuế GTGT. Bảng kê hóa đơn chứng từ HHDV mua vào được lập theo mẫu số 01-2/GTGT ban hành kèm theo Thông tư số 119/2014/TT-BTC ngày 25/08/2014 của Bộ Tài chính. Bài viết của Danhbavieclam.vn dưới đây sẽ cập nhật các quy định pháp luật quan trọng giúp kế toán viết hóa đơn đảm bảo tuân thủ pháp luật.

Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào là gì?

Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào là chứng từ thực hiện kê khai dịch vụ hàng hóa mua vào. Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào được lập theo mẫu ban hành tại Thông tư số 119/2014/TT-BTC của Bộ Tài chính.

Pháp luât Việt Nam quy định, muốn kê khai thuế GTGT, thì người nộp thuế bắt buộc phải kê khai vào tờ khai thuế GTGT mẫu 01/GTGT. Tờ khai hiện có 6 bảng kê đi kèm, trong đó bao gồm cả Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào.

Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào do bộ tài chính phát hành

Căn cứ để lập bảng kê hoá đơn chứng từ hàng hoá dịch vụ mua vào

- Căn cứ để lập bảng kê là các hóa đơn GTGT, chứng từ, biên lai nộp thuế GTGT ở khâu nhập khẩu của HHDV mua vào trong kỳ tính thuế, bao gồm cả các hóa đơn đặc thù như tem vé, hóa đơn nhận lại hàng do người mua trả lại hàng, chứng từ nộp thay thuế GTGT cho nhà thầu nước ngoài.

- Không được kê vào bảng kê những hoá đơn sau:

- Hoá đơn bán hàng ( hoá đơn do công ty kê khai thuế theo phương pháp trực tiếp cung cấp)

- Hoá đơn không chịu thuế GTGT

- Hóa đơn, chứng từ HHDV mua vào không đủ điều kiện khấu trừ kê vào bảng kê.

- Đối với hóa đơn điều chỉnh giảm cho các hóa đơn đã mua vào trước đó thì ghi số giá trị âm bằng cách đặt dấu trừ đứng trước giá trị hàng hoá và tiền thuế.

- Đối với hàng hóa, dịch vụ mua lẻ cho tiêu dùng như: điện, nước, xăng, dầu, dịch vụ bưu chính, viễn thông, dịch vụ khách sạn, ăn uống, vận chuyển hành khách, mua bán vàng bạc, đá quý, ngoại tệ và bán lẻ hàng hóa, dịch vụ tiêu dùng khác bảng kê tổng hợp được lập theo từng nhóm mặt hàng, dịch vụ cùng thuế suất, không phải kê chi tiết theo từng hóa đơn.

Cách ghi cụ thể bảng kê hoá đơn chứng từ hàng hoá dịch vụ mua vào chuẩn nhất

Dòng thứ nhất : “HHDV dùng riêng cho SXKD chịu thuế GTGT đủ điều kiện khấu trừ thuế”:

- Toàn bộ các hóa đơn chứng từ mua hàng hóa, dịch vụ, biên lai nộp thuế của HHDV dùng riêng cho SXKD HHDV chịu thuế GTGT của NNT trong kỳ tính thuế.

- Cột (1): Ghi thứ tự hóa đơn.

- Các cột (2,3,4,5,6,7): Ghi theo nội dung của từng hóa đơn, chứng từ, biên lai nộp thuế.

- Cột (8): Doanh số chưa có thuế, dòng tổng số ghi tổng cộng doanh số chưa có thuế.

- Cột (9): Thuế suất ghi theo thuế suất GTGT trên Hóa đơn, chứng từ, biên lai nộp thuế hoặc theo thuế suất quy định đối với HHDV đó trong trường hợp hóa đơn đặc thù.

- Cột (10): Thuế GTGT số thuế GTGT theo hóa đơn, chứng từ, biên lai nộp thuế hoặc số thuế GTGT tính được đối với hóa đơn đặc thù (10= 8 x9)

- Cột (11): Ghi chú hoặc thời hạn thanh toán chậm trả: dùng để ghi chú hoặc ghi các thời hạn của các hóa đơn thanh toán chậm trả.

Dòng thứ 2: “HHDV không đủ điều kiện khấu trừ”:

- Toàn bộ hóa đơn GTGT, chừng từ, biên lai nộp thuế của HHDV không đủ điều kiện khấu trừ thuế GTGT theo hướng dẫn tại các văn bản quy phạm pháp luật về thuế.

- Ví dụ:

- Các hóa đơn, chứng từ, biên lai nộp thuế phát sinh quá 6 (sáu) tháng, kể từ tháng phát sinh hóa đơn, chứng từ.

- Các hóa đơn GTGT mua hàng hóa có giá trị trên 20 triệu đồng nhưng thanh toán bằng tiền mặt.

- Các hóa đơn mua tài sản cố định chuyên dùng phục vụ sản xuất vũ khí, khí tài phục vụ quốc phòng, an ninh, tài sản cố định là nhà làm trụ sở văn phòng và các thiết bị chuyên dụng phục vụ hoạt động tín dụng của các tổ chức tín dung, doanh nghiệp kinh doanh tái bảo hiểm, bảo hiểm nhân thọ, kinh doanh chứng khoán, các bênh viện, trường học, tàu bay dân dụng, du thuyền không sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch khách sạn.

- Phần chênh lệch của giá trị vượt trên 1,6 tỷ đồng đối với hóa đơn mua tài sản cố định là ô tô chở người từ 9 chỗ ngồi trở xuống.

- NNT ghi theo từng hóa đơn chứng từ vào các cột 1,2,3,4,5,6,7,8,9,10 và 11 tương tự như hướng dẫn ở các chỉ tiêu 1,2 và 3 nêu trên. Riêng đối với hóa đơn mua ô tô vượt trên 1,6 tỷ đồng thì số liệu kê vào cột 8 và cột 10 chỉ kê phần gia trị chênh lệch không được khấu trừ, ở cột 11 ghi rõ là “phần giá trị vượt mức quy định không được khấu trừ”.

Dòng thứ 3: “HHDV dùng chung cho SXKD chịu thuế và không chịu thuế đủ điều kiện khấu trừ”:

- Chỉ tiêu này dành cho CSKD sản xuất kinh doanh hàng hóa vừa chịu thuế GTGT và không chịu thuế GTGT, nhưng không hạch toán riêng được số thuế GTGT đầu vào dùng cho hoạt động SXKD chịu thuế GTGT.

- Kê vào chỉ tiêu này các hóa đơn, chứng từ, biên lai nộp thuế (đủ điều kiện khấu trừ thuế như hướng dẫn tại chỉ tiêu 1) của HHDV mua vào trong kỳ tính thuế dùng chung cho SXKD chịu thuế GTGT và không chịu thuế GTGT (không bao gồm hóa đơn, chứng từ mua tài sản cố định đã kê ở chỉ tiêu 1)

- Cột (1): Ghi thứ tự hóa đơn, chứng từ, biên lai nộp thuế.

- Các cột (2,3,4,5,6,7,8,9,10,11): Ghi theo nội dung tương ứng trên từng hóa đơn, chứng từ, biên lai nộp thuế.

Dòng thứ 4: “HHDV dùng cho dự án đầu tư đủ điều kiện khấu trừ thuế”.

- Chỉ tiêu này dùng cho NNT mua HHDV dung cho dự án đầu tư. Căn cứ hóa đơn chứng từ mua vào dùng cho dự án đầu tư đủ điều kiện khấu trừ thuế.

- NNT ghi từng hóa đơn, chứng từ vào các cột 1,2,3,4,5,6,7,8,9,10 và 11 tương tự như hướng dẫn ở các chỉ tiêu 1, 2 và 3 nêu trên.

- Trường hợp NNT không có dự án đầu tư mới thì chỉ tiêu 4 không phải ghi.

- Trường hợp NNT có dự án đầu tư mới nhưng chưa phát sinh doanh thu thì lập riêng Bảng kê 01-2/GTGT nhưng bảng kê nàu chỉ ghi chỉ tiêu 4 mà không ghi chỉ tiêu 1,2,3. Bảng kê này nộp kèm tờ khai mẫu số 02/GTGT.

Dòng thứ 5: “HHDV không phải tổng hợp trên tờ khai 01/GTGT”:

- Chỉ tiêu này để kê khai hóa đơn, chứng từ đối với HHDV mua vào nhưng không áp dụng cho đối tượng tổng hợp kê khai tờ khai 01/GTGT, cụ thể:

- NNT là đại lý bán hàng hóa, dịch vụ hoặc là đại lý thu mua hàng hóa theo hình thức bán mua đúng giá hưởng hoa hồng không phải khai thuế GTGT đối với hàng hóa, dịch vụ bán đại lý, hàng hóa thu mua đại lý. NNT thực hiên kê khai các chỉ tiêu này các hóa đơn GTGT của hàng hóa nhận bán đại lý.

- NNT kinh doanh dịch vụ cho thuê tài chính không phải nộp tờ khai thuế GTGT đối với dịch vụ cho thuê tài chính mà chỉ nộp Bảng kê hóa đơn hàng hóa, dịch vụ mua vào theo mẫu số 01-2/GTGT, trong đó chỉ tiêu thuế GTGT mua vào chỉ ghi tiền thuế GTGT của tài sản cho thuê phù hợp với hóa đơn GTGT lập cho doanh thu của dịch vụ thuê tài chính trong kỳ kê khai.

- NNT có hoạt động xuất, nhập khẩu ủy thác hàng hóa: không phải khai thuế GTGT đối với hàng hóa nhận xuất, nhập khẩu ủy thác. Hóa đơn đầu vào của hàng hóa nhận xuất, nhập khẩu ủy thác được khai vào chỉ tiêu này nhưng không được sử dụng làm căn cứ để lập Tờ khai thuế giá trị gia tăng.

Dòng : “Tổng giá trị HHDV mua vào”:

- Tổng giá trị HHDV mua vào là giá trị HHDV mua vào chưa có thuế (cột 8) của các chỉ tiêu 1,,2,3,4.

- Trường hợp NNT không có dự án đầu tư mới là tổng cộng số liệu tại cột 8, dòng tổng số của các chỉ tiêu 1,2,3 (không cộng chỉ tiêu 4). Số liệu của chỉ tiêu này dùng để ghi vào chỉ tiêu [23] trên Tờ khai thuế GTGT mẫu số 01/GTGT.

- Trường hợp NNT có dự án đầu tư mới thì lập riêng Bảng kê 01-2/GTGT nhưng chỉ ghi chỉ tiêu 4 (không cộng chỉ tiêu 1,2,3). Số liệu này dùng để ghi vào chỉ tiêu [22] trên Tờ khai 02/GTGT.

Dòng : “Tổng thuế GTGT của HHDV mua vào”:

- Tổng thuế GTGT của HHDV mua vào là tổng số thuế GTGT của các loại HHDV dùng cho SXKD chịu thuế GTGT và không chịu thuế GTGT. Số liệu ghi vào chỉ tiêu này là tổng cộng số liệu tại cột 10.

- Trường hợp NNT không có dự án đầu tư mới là tổng cộng số liệu tại cột 10, dòng tổng cộng của các chỉ tiêu 1,2,3 (không cộng chỉ tiêu 4). Tổng số thuế GTGT của HHDV mua vào dùng để ghi vào chỉ tiêu [24] trên Tờ khai thuế GTGT mẫu số 01/GTGT.

- Trường hợp NNT có dự án đầu tư mới phải thực hiện khai tờ khai mẫu 02/GTGT, thì lập riêng Bảng kê 01-2/GTGT và chỉ ghi chỉ tiêu 4 (không cộng chỉ tiêu 1,2,3). Số liệu này dùng để ghi vào chỉ tiêu [23] trên tờ khai 02/GTGT.

Trên đây là tất cả nội dung bạn cần nắm khi thực hiện một bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào. Truy cập ngay Danhbavieclam.vn để cập nhật thêm nhiều kiến thức khác nhé.